La ricevuta per prestazione occasionale è un documento fiscale indispensabile per chi svolge lavori saltuari senza Partita IVA. In questa guida completa troverai tutto ciò che devi sapere: cos’è, quando serve, come compilarla correttamente e quali sono gli obblighi fiscali da rispettare.

Cos’è la Prestazione Occasionale

La prestazione occasionale, detta anche lavoro autonomo occasionale, è un’attività lavorativa svolta in modo sporadico, senza continuità e senza un’organizzazione di tipo imprenditoriale. È regolata dall’articolo 2222 del Codice Civile, che definisce il contratto d’opera come l’accordo in cui una persona si impegna a compiere un’opera o un servizio con lavoro prevalentemente proprio, senza vincolo di subordinazione.

A differenza del lavoro dipendente o del lavoro autonomo con Partita IVA, la prestazione occasionale si caratterizza per la sua natura episodica e non abituale. Chi la svolge non è un professionista che esercita in modo continuativo, ma una persona che offre le proprie competenze in modo saltuario.

Esempi di Prestazioni Occasionali

Le prestazioni occasionali possono riguardare moltissime attività:

- Consulenze sporadiche (marketing, informatica, legale)

- Traduzioni e correzioni di bozze

- Lezioni private occasionali

- Piccoli lavori di grafica o web design

- Collaborazioni editoriali una tantum

- Assistenza tecnica occasionale

- Lavori di giardinaggio o piccole manutenzioni

- Servizi fotografici per eventi singoli

L’elemento chiave è sempre lo stesso: l’attività non deve essere svolta in modo abituale e continuativo.

Quando Serve la Ricevuta per Prestazione Occasionale

La ricevuta per prestazione occasionale deve essere emessa ogni volta che si riceve un pagamento per un’attività di lavoro autonomo occasionale. Non è facoltativa: è un obbligo fiscale che serve a documentare il compenso percepito.

La ricevuta svolge diverse funzioni importanti:

- Certifica l’avvenuto pagamento del compenso pattuito

- Documenta l’applicazione della ritenuta d’acconto quando prevista

- Permette al committente di dedurre il costo come spesa

- Consente al prestatore di dichiarare correttamente i redditi percepiti

La ricevuta va emessa al momento del pagamento, non prima. Se il pagamento avviene in più tranche, si emetterà una ricevuta per ciascun pagamento ricevuto.

La Ritenuta d’Acconto del 20%

Uno degli aspetti più importanti della prestazione occasionale riguarda la ritenuta d’acconto. Si tratta di una trattenuta del 20% sul compenso lordo che il committente deve operare e versare all’Erario.

Quando si Applica

La ritenuta d’acconto si applica quando il committente è un sostituto d’imposta, ovvero:

- Aziende e società

- Professionisti con Partita IVA

- Enti pubblici

- Associazioni e fondazioni

In questi casi, il committente trattiene il 20% del compenso lordo e lo versa all’Agenzia delle Entrate entro il giorno 16 del mese successivo al pagamento, utilizzando il modello F24 con il codice tributo 1040.

Quando NON si Applica

La ritenuta d’acconto non si applica quando il committente è un privato cittadino senza Partita IVA. In questo caso, non essendo sostituto d’imposta, il privato pagherà l’intero importo lordo senza trattenute.

Esempio Pratico di Calcolo

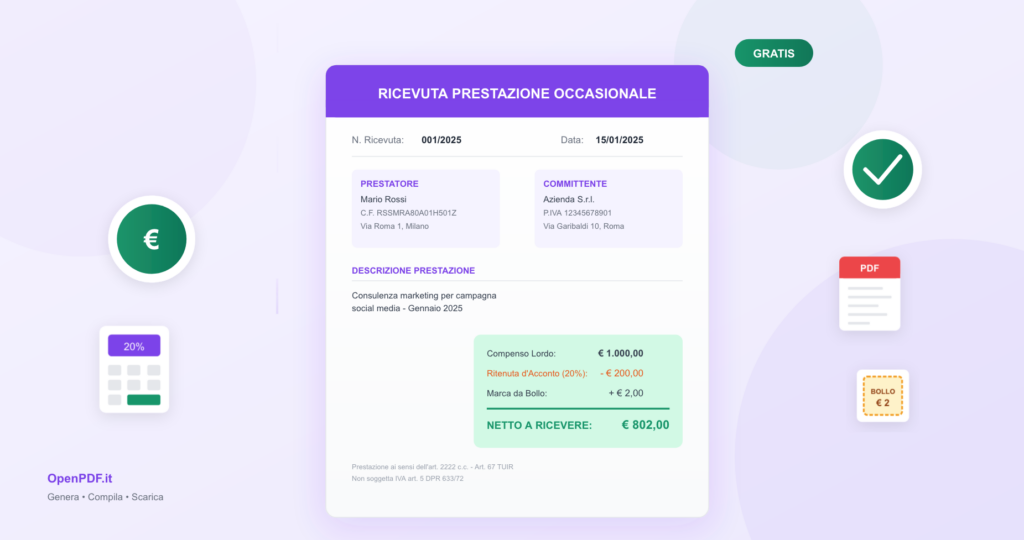

Supponiamo che tu abbia concordato un compenso lordo di € 1.000 per una consulenza occasionale a un’azienda:

| Voce | Importo |

|---|---|

| Compenso lordo | € 1.000,00 |

| Ritenuta d’acconto (20%) | – € 200,00 |

| Netto a ricevere | € 800,00 |

L’azienda ti pagherà € 800 e verserà € 200 all’Agenzia delle Entrate per tuo conto. Questi € 200 rappresentano un acconto sulle imposte che dovrai pagare in sede di dichiarazione dei redditi.

La Marca da Bollo: Quando è Obbligatoria

La marca da bollo da € 2,00 è obbligatoria su tutte le ricevute per prestazione occasionale quando l’importo supera € 77,47. Questa soglia si riferisce al compenso lordo indicato nella ricevuta.

Come Applicare la Marca da Bollo

La marca da bollo deve essere:

- Applicata fisicamente sull’originale della ricevuta

- Di data uguale o antecedente alla data della ricevuta

- Del valore di € 2,00 (non esistono altri tagli per le ricevute)

Chi Paga la Marca da Bollo

La marca da bollo è tecnicamente a carico del prestatore, ma nella prassi può essere:

- A carico del prestatore: il costo resta a tuo carico

- Addebitata al committente: aggiungi € 2,00 al totale della ricevuta

La seconda opzione è molto comune e perfettamente legittima. Basta indicare chiaramente in ricevuta che l’importo include il rimborso della marca da bollo.

Sanzioni per Omessa Marca da Bollo

L’omissione della marca da bollo comporta sanzioni amministrative. La sanzione va da 1 a 5 volte l’imposta evasa, con un minimo di € 1,00. Meglio non rischiare per soli € 2,00.

Come Compilare una Ricevuta per Prestazione Occasionale

Una ricevuta per prestazione occasionale deve contenere tutti gli elementi necessari per essere fiscalmente valida. Vediamo nel dettaglio cosa inserire.

Dati del Prestatore

Chi emette la ricevuta deve indicare:

- Nome e cognome completi

- Codice fiscale

- Indirizzo di residenza

- Eventuali recapiti (telefono, email)

Dati del Committente

Del committente vanno riportati:

- Ragione sociale (se azienda) o nome e cognome (se privato)

- Partita IVA o codice fiscale

- Indirizzo della sede legale o residenza

Dati della Ricevuta

Ogni ricevuta deve avere:

- Numero progressivo (es. 1/2025, 2/2025, ecc.)

- Data di emissione

- Data del pagamento (se diversa)

Descrizione della Prestazione

La descrizione deve essere dettagliata e specifica. Non basta scrivere “consulenza” o “lavoro svolto”. Indica chiaramente:

- Cosa hai fatto

- Per quale progetto o scopo

- Il periodo in cui hai svolto l’attività

Esempio corretto: “Consulenza di web marketing per la definizione della strategia social media aziendale. Analisi competitor, definizione piano editoriale e KPI. Periodo: 15-30 gennaio 2025.”

Importi e Calcoli

Nella ricevuta devono comparire:

- Compenso lordo pattuito

- Ritenuta d’acconto (se applicabile)

- Eventuale marca da bollo

- Netto a ricevere

Dichiarazioni Obbligatorie

Per completezza e correttezza fiscale, la ricevuta dovrebbe riportare le seguenti dichiarazioni:

- Prestazione resa ai sensi dell’art. 2222 c.c.

- Compenso qualificato come reddito diverso ai sensi dell’art. 67, comma 1, lett. l) del TUIR

- Operazione non soggetta a IVA ai sensi dell’art. 5 del DPR 633/72

Se vuoi creare una ricevuta completa e professionale in pochi minuti, puoi utilizzare il nostro generatore gratuito di ricevute per prestazione occasionale. Inserisci i dati, il sistema calcola automaticamente ritenuta e bollo, e scarichi il PDF pronto per la firma.

Limite dei 5.000 Euro e Contributi INPS

Un aspetto fondamentale da conoscere riguarda il limite annuo di € 5.000 per le prestazioni occasionali. Questo limite si riferisce alla somma di tutti i compensi percepiti nell’anno solare da tutti i committenti.

Sotto i 5.000 Euro

Se i tuoi compensi totali annui restano sotto i € 5.000:

- Non devi versare contributi INPS

- Non devi iscriverti alla Gestione Separata

- Devi comunque dichiarare i redditi

Sopra i 5.000 Euro

Se superi la soglia dei € 5.000 annui:

- Devi iscriverti alla Gestione Separata INPS

- Dovrai versare i contributi previdenziali

- I contributi sono ripartiti: circa 1/3 a tuo carico, 2/3 a carico del committente

L’aliquota contributiva per la Gestione Separata varia ogni anno. Per il 2025 si attesta intorno al 26,07% per chi non ha altra copertura previdenziale.

Come Monitorare i Compensi

È fondamentale tenere traccia di tutti i compensi percepiti durante l’anno. Conserva:

- Copia di tutte le ricevute emesse

- Un riepilogo dei compensi per committente

- Le Certificazioni Uniche (CU) ricevute dai committenti

Dichiarazione dei Redditi

I compensi per prestazioni occasionali vanno dichiarati ai fini fiscali. Ecco come.

Dove si Dichiarano

I redditi da prestazione occasionale vanno inseriti nel Quadro RL (Redditi diversi) del modello 730 o del modello Redditi Persone Fisiche.

Deduzioni Possibili

Puoi dedurre dal reddito lordo le spese documentate sostenute per lo svolgimento della prestazione. Ad esempio:

- Materiali acquistati per il lavoro

- Spese di viaggio (se documentate)

- Software o attrezzature specifiche

Conserva sempre fatture e scontrini relativi alle spese.

Ritenute d’Acconto Subite

Le ritenute d’acconto che i committenti hanno trattenuto durante l’anno rappresentano un credito d’imposta. In sede di dichiarazione dei redditi, queste ritenute verranno scomputate dall’IRPEF dovuta.

Se le ritenute subite superano l’imposta da pagare, avrai diritto a un rimborso.

Certificazione Unica (CU)

Entro il 16 marzo di ogni anno, i committenti che hanno operato ritenute d’acconto devono rilasciarti la Certificazione Unica. Questo documento riporta:

- I compensi erogati

- Le ritenute operate

- I contributi eventualmente versati

La CU ti serve per compilare correttamente la dichiarazione dei redditi.

Differenza tra Prestazione Occasionale e Altre Forme di Lavoro

È importante non confondere la prestazione occasionale con altre tipologie contrattuali simili.

Prestazione Occasionale vs Lavoro Accessorio

Il lavoro accessorio (ex voucher, ora Libretto Famiglia e Contratto di Prestazione Occasionale CPO) è una forma di lavoro subordinato, seppur occasionale. La prestazione occasionale di cui parliamo è invece lavoro autonomo. Le differenze principali:

| Aspetto | Prestazione Occasionale | Lavoro Accessorio |

|---|---|---|

| Natura | Lavoro autonomo | Lavoro subordinato |

| Gestione | Ricevuta fiscale | Piattaforma INPS |

| Contributi | Solo sopra € 5.000 | Sempre inclusi |

| Committenti | Tutti | Limitazioni |

Prestazione Occasionale vs Partita IVA

Se l’attività diventa abituale e continuativa, non puoi più operare con prestazioni occasionali: devi aprire Partita IVA. I segnali che indicano la necessità di aprire Partita IVA sono:

- Attività svolta con regolarità

- Più committenti contemporaneamente e costanti

- Investimenti in attrezzature o pubblicità

- Superamento significativo dei € 5.000 annui

Prestazione Occasionale vs Collaborazione Coordinata

La collaborazione coordinata e continuativa (co.co.co.) prevede un coordinamento con il committente e una certa continuità. La prestazione occasionale è invece completamente autonoma e sporadica.

Obblighi del Committente

Anche il committente ha degli obblighi precisi quando si avvale di prestatori occasionali.

Se il Committente è Sostituto d’Imposta

Il committente con Partita IVA deve:

- Operare la ritenuta d’acconto del 20%

- Versarla entro il 16 del mese successivo (cod. tributo 1040)

- Rilasciare la Certificazione Unica entro il 16 marzo dell’anno successivo

- Indicare il compenso nel modello 770

Comunicazione Preventiva

Dal 2022 è stato introdotto l’obbligo di comunicazione preventiva all’Ispettorato del Lavoro per le prestazioni occasionali. La comunicazione va fatta prima dell’inizio della prestazione tramite:

- Email all’Ispettorato territoriale competente

- SMS (in casi urgenti)

- Piattaforma online dell’Ispettorato

Questa comunicazione serve a contrastare il lavoro nero e va effettuata dal committente, non dal prestatore.

Domande Frequenti

Posso emettere ricevuta per prestazione occasionale se sono disoccupato?

Sì, puoi svolgere prestazioni occasionali anche se sei disoccupato e percepisci la NASpI. Tuttavia, devi comunicare all’INPS i compensi percepiti, che potrebbero ridurre l’importo dell’indennità.

Quante ricevute posso emettere in un anno?

Non esiste un limite al numero di ricevute. Il limite è economico (€ 5.000 per evitare contributi INPS) e di abitualità (l’attività deve restare occasionale).

Posso emettere ricevuta a un committente estero?

Sì, ma la ritenuta d’acconto non si applica se il committente non è residente in Italia. Dovrai comunque dichiarare il reddito.

Cosa succede se non emetto la ricevuta?

L’omessa emissione della ricevuta costituisce evasione fiscale. Rischi sanzioni e accertamenti da parte dell’Agenzia delle Entrate.

Devo aprire Partita IVA se supero i 5.000 euro?

Non necessariamente. Il superamento dei € 5.000 comporta l’obbligo di iscrizione alla Gestione Separata INPS, ma puoi continuare con le prestazioni occasionali se l’attività resta sporadica. Se invece l’attività diventa abituale, devi aprire Partita IVA indipendentemente dal fatturato.

Crea la Tua Ricevuta in Pochi Click

Compilare correttamente una ricevuta per prestazione occasionale richiede attenzione a molti dettagli: dati anagrafici, calcolo della ritenuta, dichiarazioni fiscali, marca da bollo.

Per semplificarti la vita, abbiamo creato uno strumento gratuito che fa tutto automaticamente. Con il nostro generatore di ricevute per prestazione occasionale puoi:

- Inserire i tuoi dati e quelli del committente

- Descrivere la prestazione nel dettaglio

- Calcolare automaticamente ritenuta d’acconto e netto

- Ricevere l’avviso per la marca da bollo

- Scaricare un PDF professionale pronto per la firma

Il tutto gratuitamente, senza registrazione, e con la massima sicurezza: i tuoi dati vengono elaborati solo nel tuo browser e non vengono mai salvati sui nostri server.

Crea ora la tua ricevuta per prestazione occasionale →

Ultimo aggiornamento: Dicembre 2025

Nota: Questo articolo ha scopo informativo e non sostituisce la consulenza di un professionista. Per situazioni specifiche, rivolgiti a un commercialista o consulente fiscale.